I. Chrome Ore Market

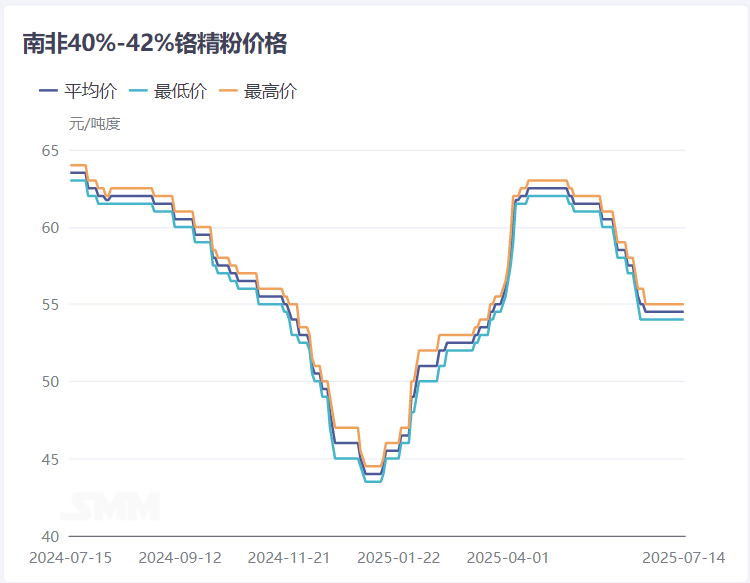

In the first half of 2025, chrome ore prices showed a trend of rising first and then falling. Taking 40-42% South African chrome concentrate fines as an example, port spot prices gradually increased from the low of 44.5 yuan/mtu at the beginning of the year to a peak of 62.5 yuan/mtu in mid-May, and then gradually decreased to 54.5 yuan/mtu and remained stable. Forward spot prices bottomed out at 205 US dollars/mt at the beginning of the year and rebounded to 300 US dollars/mt in mid-to-early April, remaining stable for a month before gradually pulling back to 265 US dollars/mt and remaining stable.

In the second half of 2024, affected by the downstream pressure transmission, chrome ore prices continued to fall to the low at the beginning of the year. Subsequently, chrome ore futures bottomed out and rebounded, driving a slow increase in spot prices. After the Chinese New Year holiday in 2025, stainless steel production increased significantly after the end of maintenance, and favorable expectations quickly boosted chrome ore prices amid demand release. In the second quarter, influenced by the previous increase in ferrochrome prices and favorable expectations, chrome ore prices continued to rise. Later, affected by macro factors such as US tariffs and gradually entering the off-season for consumption, the stainless steel market continued to decline. Ferrochrome producers faced difficulties in selling their products and were relatively cautious about increasing production, thus affecting the procurement of chrome ore. Under pessimistic expectations, chrome ore traders continuously offered discounts to sell, and weak demand led to a slow pullback in chrome ore prices.

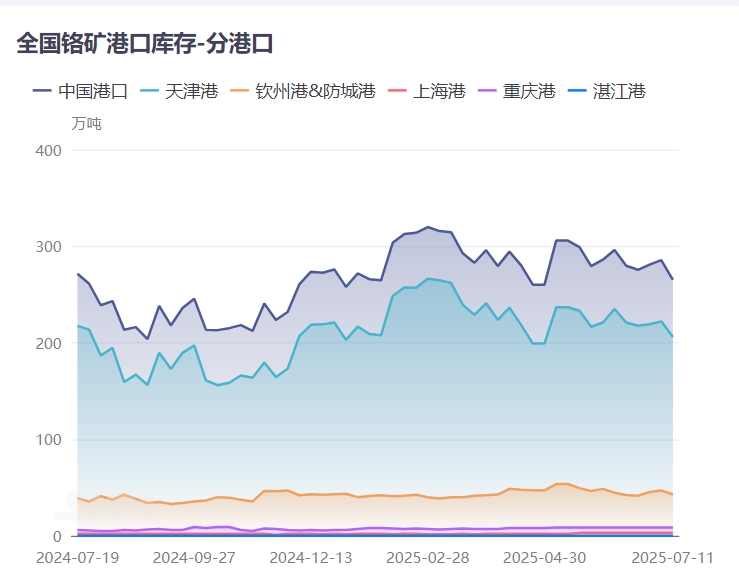

In the first half of 2025, chrome ore port inventory remained at a relatively high level, breaking through 3 million mt in February, and then gradually decreased, fluctuating around 2.85 million mt.

In the first quarter, affected by the Spring Festival holiday and low prices, many ferrochrome producers stopped production for maintenance, with limited procurement demand for chrome ore, resulting in a small amount of chrome ore outflows from warehouses. At the same time, overseas chrome ore shipments remained at a high level of 2.2 million mt per month on average, with an increase in chrome ore imports and warehouse inflows, showing a trend of inventory buildup.

In the second quarter, influenced by the traditional peak consumption season in March and April, downstream stainless steel planned production increased rapidly, with steel tenders and retail prices continuing to rise. Ferrochrome producers' enthusiasm for production increased, and the procurement demand for raw material chrome ore grew, resulting in an increase in chrome ore outflows from warehouses and a decrease in port inventory.

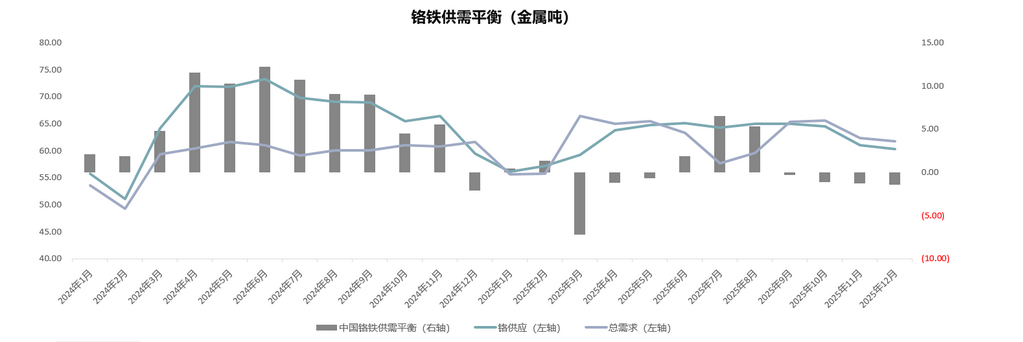

Overall, in the first half of 2025, the supply and demand of chrome ore shifted from surplus to tight balance. Affected by the severe surplus of ferrochrome in 2024, ferrochrome producers were relatively cautious about increasing production in 2025, and the demand for chrome ore was relatively stable. Considering the shutdowns and production cuts of overseas ferrochrome, on the one hand, there may be an increase in domestic ferrochrome production in the future, and an increase in chrome ore demand is expected; on the other hand, the shutdown of ferrochrome production leads to the inability to consume raw material chrome ore, and there is an expectation of an increase in chrome ore exports in the future, with supply possibly continuing to rise.

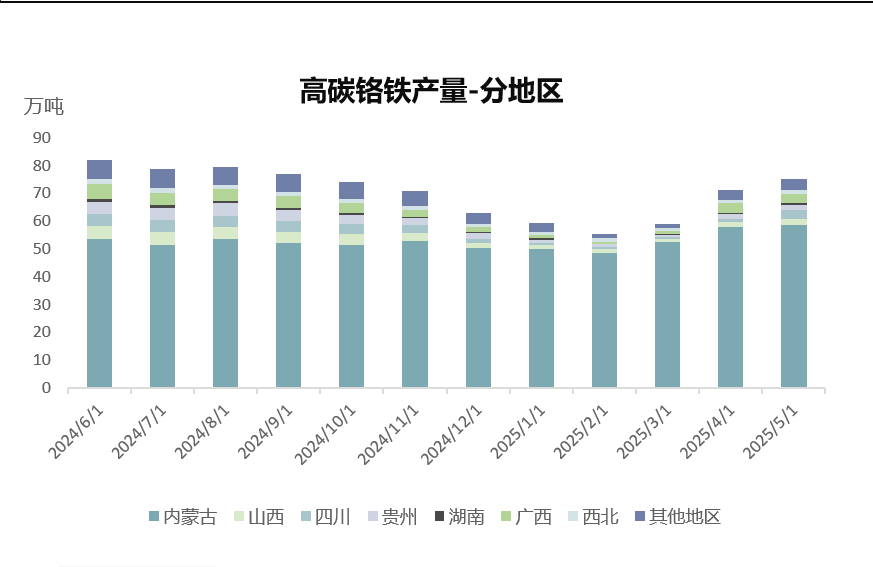

II. Ferrochrome Market

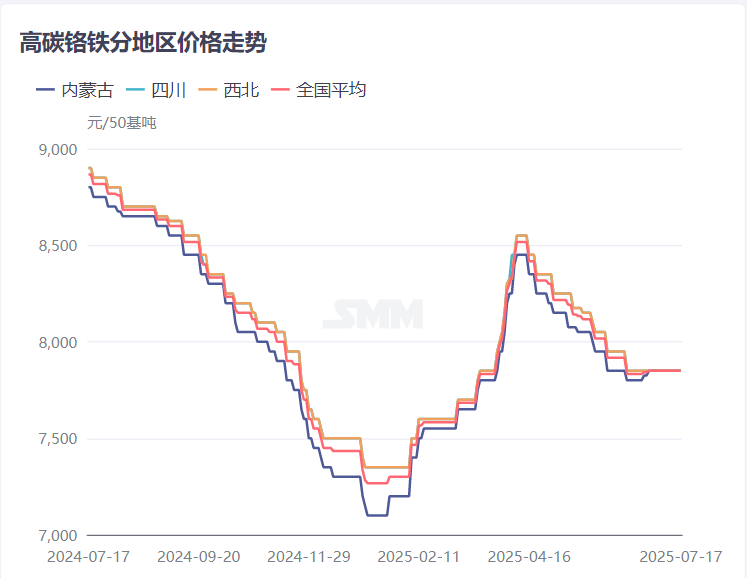

In the first quarter of 2025, the ferrochrome market was relatively in the doldrums. The severe surplus of ferrochrome in 2024 led to a continuous decline in ferrochrome prices, with a separation between retail and steel tender prices.

The steel tender prices of mainstream steel mills were operating at a low level of 6,995 yuan/mt (50% metal content). Coupled with the increase in chrome ore prices, factory production costs rose, making it difficult to guarantee profits and leading to losses. According to SMM data, the average immediate smelting cost of high-carbon ferrochrome in the northern Inner Mongolia region in Q1 2025 was within the range of 7,400-7,500 yuan/mt (50% metal content). With production enthusiasm dampened, most southern manufacturers chose to halt or reduce production, while northern plants mostly maintained long-term agreement volumes. Ferrochrome supply declined significantly, and a gap gradually emerged between supply and demand. Meanwhile, the retail market experienced tight supply, and the fundamental situation of undersupply drove the retail price of ferrochrome to gradually rise to 7,800 yuan/mt (50% metal content), with an increase of 600 yuan, leading to a gradual divergence between steel tender prices and retail prices.

In Q2 2025, the ferrochrome market fluctuated upward. Driven by both supply and demand and cost factors, ferrochrome prices first rose and then fell, maintaining operation at a relatively high level.

After the holiday, downstream stainless steel plants completed maintenance, and planned production volumes surged to historical highs, significantly increasing procurement demand for ferrochrome. With tight supply and robust demand, ferrochrome prices rose to 8,500 yuan/mt (50% metal content). Meanwhile, steel tender prices increased by 1,100 yuan/mt (50% metal content) over two consecutive months, reaching 8,095 yuan/mt (50% metal content) before stabilizing. Additionally, chrome ore prices continued to rise, driving up smelting costs for ferrochrome and strongly supporting the high-level operation of ferrochrome prices. The previous losses faced by manufacturers were alleviated, and production enthusiasm increased. At the same time, with the approaching rainy season in south China, most plants planned to resume production by leveraging electricity price advantages, gradually increasing ferrochrome production.

Overall, the ferrochrome supply and demand situation in H1 2025 presented a tight balance. Affected by the shadow of oversupply in 2024 and low prices, the growth rate of ferrochrome production slowed down, and supply remained tight. Although downstream stainless steel plants implemented production cuts, planned production volumes continued to operate at high levels, maintaining robust demand. Considering the entry into the traditional consumption off-season, the stainless steel market continued to decline, coupled with continuous production cuts, weakening demand for ferrochrome and gradually emerging price-driving intentions. Meanwhile, overseas ferrochrome smelting operations were largely suspended, expanding the growth space for domestic ferrochrome, and supply gradually moved towards surplus. It is expected that ferrochrome prices may slowly decline.

![[SMM Analysis] The supply-demand imbalance in construction steel is showing signs of emerging this period.](https://imgqn.smm.cn/usercenter/crVox20251217171717.jpg)